El esquema que segimos en este post es el siguiente:

- conceptos

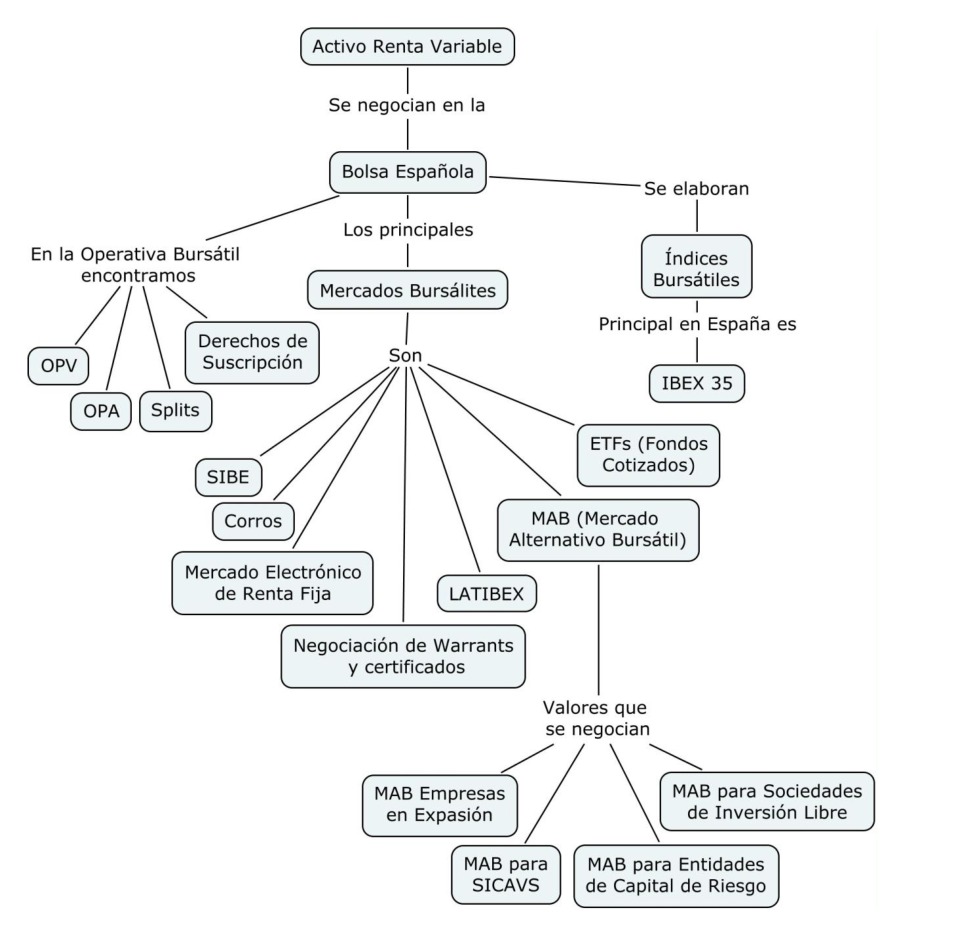

- activo de renta variable (acción)

- título jurídico de la participación en el capital social de una sociedad

- el valor nominal es la parte alícuota del capital social de una empresa

- valor efectivo = precio del título

- para el inversor, la acción es un activo financiero en el que invierte con la esperanza de obtener una rentabilidad, mediante dividendos o plusvalía, sin conocer ambos a priori

- derechos del accionista

- información y voto

- participación en dividendos y patrimonio (liquidación)

- suscripción preferente de nuevas acciones

- tipos de acciones

- ordinarias

- preferentes

- sin voto

- sindicadas: han dado el derecho de compra al resto de accionistas sindicados (caso venta)

- capitalización bursátil

- es el valor efectivo total de la empresa = acciones x valor efectivo

- comportamiento según capitalización bursátil

- alta capitalización

- cotiza diariamente

- volumen contratación alto

- gap de precio compra – precio venta bajo

- son los blue chip o big cap

- baja capitalización

- no cotiza diariamente

- volumen bajo de contratación

- gap precio compra – precio venta alto

- tienen mayor volatilidad

- son los small cap

- además depende de quién tenga las acciones, y del nivel de concentración

- alto nivel à menor capitalización porque el volumen de contratación es bajo

- bajo nivel à free floating, alta contratación

- bolsas

- mercado organizado, oficial, eficiente, transparente

- sus miembros compran y venden aquellos valores negociables admitidos a cotización

- modelos originarios

- latínà creados por el gobierno (Francia y España)

- anglosajón à creados espontáneamente (NY)

- modelo actual de la bolsa española reformado por ley 24⁄1988 (anglosajón)

- principales activos cotizados y contratados en bolsa

- acciones

- derechos preferentes de suscripción

- deuda pública anotada y otros valores de renta fija

- alta capitalización

- activo de renta variable (acción)

- estructura de funcionamiento bolsa

- organismos de supervisión y control - CNMV

- aplicación de la normativa, proteger al inversor y que el mercado sea eficiente

- funciones generales

- velar por la transparencia del mercado de valores

- velar por la correcta formación de precios

- proteger los inversores (gescartera)

- promover la difusión de la información bursátil

- asesoramiento del gobierno en materia bursátil

- funciones específicas

- admisión de títulos a cotización

- suspensión temporal y exclusión definitiva de cotización

- control de OPAs y OPVs

- control y registro documentos de emisión de activos financieros (folleto/prospectus)

- proponer al ministerio de economía la creación de agencias y sociedades de valores

- abrir expedientes de infracción y adoptar sanciones

- control de las instituciones de inversión colectiva

- organismos de organización y funcionamiento interno

- asegurar el entorno para que se pueda desarrollar la actividad de compra/venta

- sociedades rectoras de las 4 bolsas, SA cuyos accionistas son exclusivamente sociedades y agencias de valores, cuyo objetivo es organizar el funcionamiento interno

- sociedad de bolsas, cuyos accionista son a partes iguales las 4 sociedades rectoras, y tiene como función administrar y gestionar SIBE

- sistemas de negociación

- sistema de interconexión bursátil de la sociedad de bolsas SIBE

- sistemas para la liquidación y compensación

- sociedad de gestión de los sistemas de registro, compensación y liquidación de valores, SLCV, de nombre comercial IBERCLEAR

- accionistas : miembros liquidadores = sociedades y agencias de valores + bancos + cajas + sociedades rectoras

- miembros liquidadores: entidades financieras, dealers y brokers, y sociedades rectoras

- liquidación: 2 días hábiles desde la fecha de negociación (D+2)

- miembros de la bolsa

- agencias y sociedades de valores que quieran serlo, y desde el 2000 entidades de crédito

- funciones comunes

- recepción, transmisión y ejecución de órdenes por cuenta de terceros

- gestión discrecional e individualizada de carteras de inversión (por mandato)

- mediación en la colocación de emisiones y ofertas públicas de venta

- depositarios y administrar valores representados por anotaciones en cuenta

- asesoramiento de inversión

- actuar como entidades registradas en operaciones en divisas de operaciones de valores

- funciones específicas sociedades de valores y entidades de crédito

- negociar valores por cuenta propia

- asegurar la suscripción de emisiones

- conceder créditos o préstamos para operar con valores

- organismos de supervisión y control - CNMV

- sistemas de contratación

- corros (<2% volumen negociación)

- contratación electrónica a través de SIBE (desde 1995)

- mercado informatizado, continuo y único

- cotizan activos que también cotizan en, al menos, dos bolsas

- tipos de contratación

- contratación general (mercado continuo)

- subasta de apertura (8:30 - 9:00)

- libro de órdenes parcialmente visible

- modificación, alta y baja de órdenes sin que se ejecuten

- cierre aleatorio de 30 segundos (de 9:00:00 a 9:00:30)

- asignación, sin poder modificar ordenes dadas

- el precio de apertura es el precio al que se cierran más operaciones

- sesión abierta (9:00 - 17:30)

- subasta de cierre (17:30 - 17:35)

- mismas características que la de apertura

- subasta de apertura (8:30 - 9:00)

- contratación general (mercado continuo)

- contratación específica (con fijación de precios únicos – fixing): los valores están toda la sesión en subasta existiendo dos períodos de asignación de títulos

- primera subasta (8:30 a 12:00) con cierre aleatorio de 30 segundos

- segunda subasta (12:00 a 16:00) con cierre aleatorio de 30 segundos

- dos precios diarios, “apertura” a 12:00 y “cierre” a 16:00 como resultado de cada subasta

- contratación específica para otros segmentos de mercado

- nuevo mercado

- subsegmento del mercado continuo

- empresas de mayor riesgo

- sectores innovadores de tecnología punta con gran potencial de crecimiento

- latibex (valores latinoamericanos que cotizan en Euros en SIBE)

- mercado de bloques (operaciones de gran volumen)

- mercado de operaciones especiales (después del cierre del mercado de órdenes)

- nuevo mercado

- ordenes

- tipos

- órdenes de mercado (market order) introducidas sin límite en precio de compra/venta

- órdenes limitadas (límit order) fijan un precio máximo para la compra y precio mínimo para la venta

- órdenes por lo mejor (market to limit order) sin límites de precio y se negocian a los mejores precios de contrapartida, pero si no hay contrapartida suficiente a parte no negociada queda limitada a ese precio

- operaciones a crédito, sólo para sociedades de valores y bolsa: crees que el mercado va a subir, compras a crédito, con la garantía del 35%

- condiciones de ejecución de las órdenes

- ejecutar o anular: se ejecuta por la cantidad posible y el resto es rechazado por el sistema

- volumen mínimo: para que el mercado la ejecute exige una cantidad mínima

- todo o nada: se ejecuta por la totalidad o nada

- ordenes de volumen oculto: útiles cuando no se quiere revelar la cantidad a negociar (útil para operaciones de gran tamaño)

- otras características

- plazo: las órdenes no ejecutadas se mantienen el plazo informado (máx. 90 días naturales) y si no hay fecha, sólo son válidas para una (la) sesión

- prioridad: tiene prioridad el mejor precio (alto en compras y bajo en ventas) y en caso de igualdad de precios, la orden más antigua

- modificaciones: todos los datos de una orden introducida pueden ser modificados excepto el sentido (compra/venta) y valor, si modifica precio y volumen pierde prioridad

- cancelación: total o parcialmente

- volumen mínimo: no existe limitación

- tipos

- operaciones bursátiles

- oferta pública de venta OPV

- se quiere vender una participación significativa de acciones (en el mercado secundario)

- el accionista pone las condiciones de la venta: precio y fecha

- no supone un aumento o disminución del capital de la sociedad, sólo cambio de propietario

- OPI = OPV que implica la entrada a cotizar por primera vez

- oferta pública de suscripción OPS

- cuando una OPV se realiza a través de una ampliación de capital, sin derecho de suscripción preferente para los actuales accionistas (es una operación del mercado primario)

- oferta pública de adquisición OPA

- oferta a los accionistas para comprarles sus acciones a un precio > precio de mercado con el objetivo de adquirir una participación significativa de la empresa (mínimo 25%)

- tipos

- amistosa

- hostil

- exclusión (sacarla del mercado)

- oferta pública de venta OPV

- split

- aumentar el número de acciones en circulación transformando cada acción actual en un número determinado de acciones nuevas, sin desembolso de capital nuevo

- ampliación de capital

- incremento del capital social mediante la emisión de acciones nuevas, o mediante el aumento de valor de las ya existentes

- con aportación de dinero

- capitalizando reservas u obligaciones convertibles

- tipos

- a la par

- Pe = Vn

- desembolso = nominal

- efecto dilución = disminución del precio de la acción por separación del derecho preferente de suscripción = precio teórico de este derecho

- con prima (sobre par)

- Pe > Vn

- se paga precio superior al nominal (la diferencia entre precio de suscripción y valor nominal computará como reservas)

- liberada

- Pe = 0

- : ampliación del capital con cargo a reservas (precio de emisión = 0)

- semi-liberadas

- : la ampliación es parte con cargo a reservas y parte se paga

- esquema

- a la par

- incremento del capital social mediante la emisión de acciones nuevas, o mediante el aumento de valor de las ya existentes

- durante la ampliación el valor de la acción baja, generando lo que se llama efecto dilución

- para compensar el efecto dilución están los derechos

- valor acción vieja = valor acción vieja ex dps + valor dps

- las nuevas acciones cotizan cuando lo solicite la empresa

- derechos de suscripción

- dps = P0 – P1

- P1 = [ ( n0 x P0 ) + ( n1 x Pe ) ] / ( n0 + n1 )

- P0 = precio de la acción antes de la ampliación

- P1= precio de la acción después de la ampliación (ex - derecho)

- no = acciones antiguas necesarias para la ampliación

- n1 = acciones nuevas por cada n0 antiguas

- Pe = precio de emisión de las acciones nuevas

- reducción de capital

- se produce al disminuir el capital social del balance de la empresa

- operación acordeón: disminución de capital para poder absover perdidas y restablecer equilibrio financiero + incremento de capital para recursos propios

- dividendos

- retribución variable que perciben los accionistas por el reparto de beneficios de la sociedad

- pay-out : porcentaje de beneficios de la empresa repartidos como dividendos

- índices bursátiles

- indicador estadístico que proporciona en cada momento una representación del valor agregado del grupo de acciones que lo constituyen, su seguimiento en el tiempo refleja la evolución y la tendencia en el tiempo de los precios o cotizaciones de las acciones que lo componen

- se utilizan para

- seguimiento del mercado

- benchmark

- el cálculo del rendimiento del mercado (en modelos como CAPM)

- elementos a considerar para la elaboración de un índice

- composición y representatividad

- la forma en que refleje influencias u operaciones externas al comportamiento del mercado

- la ponderación de la acciones incluidas en el índice

- para índices sectoriales debe considerarse si son indicadores independientes del general o bien son agregables entre si

- no tiene en cuenta los dividendos y las emisiones de obligaciones convertibles

- clasificación

- según momento de referencia

- base fija: referencia en un momento determinado en el tiempo

- base variable: se relacionan cotizaciones en momentos consecutivos

- según ponderación

- ponderados: el peso del valor en el mercado queda reflejada en la composición del índice

- por capitalización: IBEX 35, IGB Madrid

- por volumen nominal cotización: IGB Bilbao, IGB Valencia

- por volumen efectivo contratado: IGB Barcelona, S&P, Nasdaq

- no ponderados:

- media aritmética: DowJones30 y Nikkey225

- según valores que incorporan

- generales: media de valoración de todos los títulos que cotizan en el mercado de valores

- sectoriales: incorporan los valores de un determinado grupo o sector económico

- según el tiempo tomado para su construcción

- largos: construidos de forma continua en el tiempo

- cortos: año natural tomando como base el 31 de diciembre del año anterior

- según su objeto de representación

- índices de precios: los más habituales, miden la variación de la cotización de los valores

- índices de rendimientos: incluyen las variaciones de cotización y los dividendos recibidos

- índices deflactados: tienen en cuenta el índice de precios al consumo como deflactor, permiten apreciar cuál ha sido la rentabilidad real de la bolsa durante un período

- ponderados: el peso del valor en el mercado queda reflejada en la composición del índice

- según momento de referencia

- índices españoles

- BCN-Global 100

- índice largo de precios ponderados por contratación según valor nominal

- revisión anual

- método de construcción: Laspeyres

- BNC Mid 50

- índice de precios

- IGBMadrid (índice general de la bolsa)

- índice de rendimientos ponderados por capitalización

- 31⁄12 de cada año se seleccionan los valores que compondrán el índice para año siguiente

- compuesto por la mayor parte de las empresas admitidas a cotización

- IGBBilbao

- índice largo de precios ponderado por capitalización según valor efectivo

- IGBValencia

- índice largo de precios ponderado por capitalización según valor efectivo

- BCN-Global 100

- IBEX-35

- índice selectivo ponderado por capitalización corregida por free floating de los 35 valores más líquidos cotizados en el SIBE (si la empresa tiene un 20% de free floating, el índice sólo considera el 80% de la capitalización)

- base 3.000 el 29/12/89

- índice oficial del mercado continuo de la bolsa española

- propiedad de la sociedad de bolsas, que lo calcula, publica y difunde en tiempo real

- revisión semestral de los valores participantes

- se utiliza como subyacente en la negociación de derivados sobre índices bursátiles